Зачем нужна система переводов и как работает SWIFT

Начнем с того, что разберемся в целом: как устроена система движения безналичных денег. Пойдем от простого к сложному, на трех примерах — это важно для понимания, как работает SWIFT. Сразу оговоримся, что схема очень упрощенная. Если вы хорошо знакомы с системой переводов денег, то смело пропускайте этот раздел.

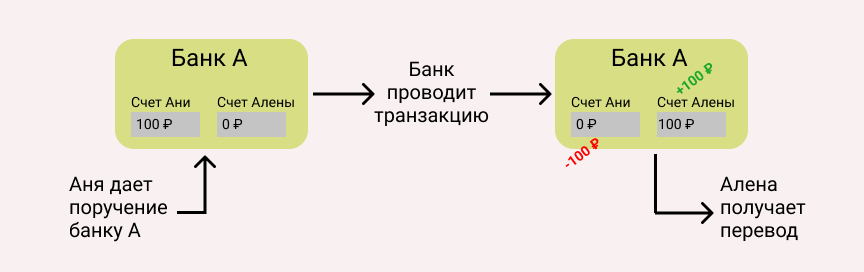

Пример 1. Перевод в одном банке

Предположим, что Аня хочет передать Алёне 100 ₽. Для этого у девушек должны быть открыты расчётные счета в одном банке, и на счёте Ани должно лежать не меньше 100 ₽.

На самом деле банк и Аня не знают, где конкретно находятся деньги Ани — они не хранятся в каком-то ящике с надписью «Аня». Банк постоянно что-то делает с деньгами своих клиентов: вкладывает их в акции, выдаёт другим клиентам в виде кредитов и т.д. Но у банка есть запись, что 100 ₽ из общей суммы — это Ани.

Когда Аня решает перевести деньги Алёне, она даёт банку поручение: уменьшить сумму на своём расчётном счёте на 100 ₽ и увеличить сумму на счёте Алёны. Банк корректирует две цифры в своих записях, и вуаля — у Ани на 100 ₽ меньше, а у Алёны на 100 ₽ больше. Хотя деньги никто никуда не перекладывал — общее количество денег в банке не изменилось.

Пример 2. Перевод между банками

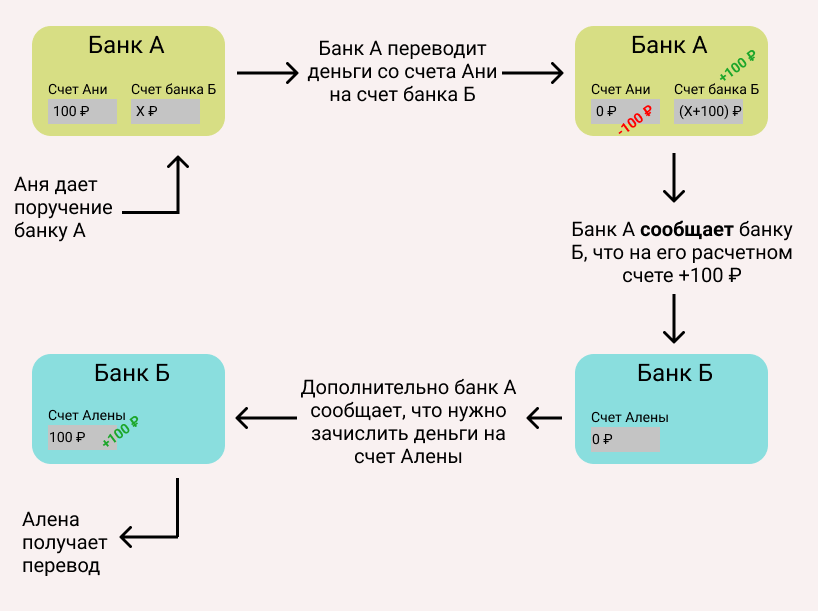

А если расчётный счёт Ани в одном банке, а Алёны — в другом? Чтобы перевести деньги по предыдущей схеме, Ане нужно было открыть расчётный счёт в банке Алёны. Но это неудобно и непрактично. Поэтому нужна система взаимодействия между двумя банками.

Если расчётный счёт Ани уменьшается на 100 ₽ в банке А, то теперь этот банк должен сообщить банку Б, чтобы те увеличили на 100 ₽ запись в расчётном счёте Алёны. Но с чего вдруг банку Б на это соглашаться — просто стать должным больше денег своему клиенту? Ещё раз — денег в банке физически в момент перевода не прибавилось, изменилась только запись.

Чтобы решить это затруднение, банк А должен открыть счёт в банке Б, а банк Б — в банке А. Банки смогут проводить взаиморасчёты, при этом общая сумма на счетах обоих банков останется неизменной при переводах.

Когда один банк открывает счёт в другом банке, то такой счёт называется корреспондентским. Банк А называется респондентом, а банк Б — корреспондентом. По сути, банк А является клиентом банка Б. А баланс на корреспондентском счёте говорит о том, насколько банк может обеспечить выплаты и переводы по поручениям своих клиентов. Это удобно, если банки А и Б постоянно сотрудничают друг с другом, у них тесные связи.

Счёт, который открыл наш банк-респондент в другом банке-корреспонденте, называется ностро(ит. nostro — «наш»).

Счёт, который открыл банк-корреспондент в нашем банке, называется лоро(ит. loro — «их»).

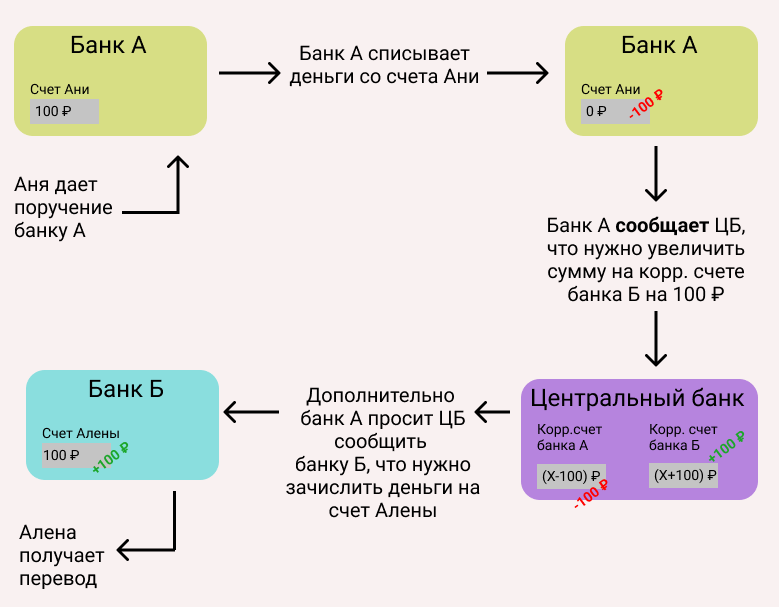

Проблема появляется, когда клиентам банка А нужно переводить деньги в десятки и сотни других банков. В этом случае каждый банк должен был бы открыть счёта во всех других банках, и держать какую-то сумму денег для обеспечения всех выплат и переводов (банковской ликвидности). Это очень неудобно и замораживает много денег банков, которые они могли выдавать в виде кредитов или оборачивать на бирже.

Всё решается, если есть промежуточное звено — крупная кредитная организация, в которой все другие банки имеют корреспондентские счета и производят взаиморасчёты. И такая организация в России есть — она называется Центральным банком (ЦБ). Более того, любой банк и все его филиалы обязаны иметь корреспондентские счета в ЦБ. Это делает ЦБ главным центром межбанковских переводов и обеспечивает ликвидность остальных банков в России. Для всех риски минимальны — например, что на счету банка А вдруг не окажется денег для перевода клиенту банка Б.

Это очень упрощённая схема, и в реальности есть много нюансов. Например, ЦБ не «гоняет» деньги из одного банка при каждом переводе, а только фиксирует разницу между записями в системе за определенный период. Это называется системой отложенных нетто-расчётов (СОНР) — банкам не нужно держать много денег на счетах, а только иногда переводить друг другу разницу на корреспондентские счета.

ЦБ централизованно отслеживает все переводы в режиме Real-Time Gross Settlement System (RTGS) — то есть транзакции проводятся мгновенно, в реальном времени. Например, хорошо всем знакомая Система быстрых платежей (СБП) — это как раз часть RTGS системы. Это не какая-то экзотика — RTGS внедрён в большинстве Центральных банков развитых стран.Более подробно можно почитать на сайте ЦБ.

Но всё-таки, при чём тут SWIFT?

Пример 3. Перевод между российским и зарубежным банками

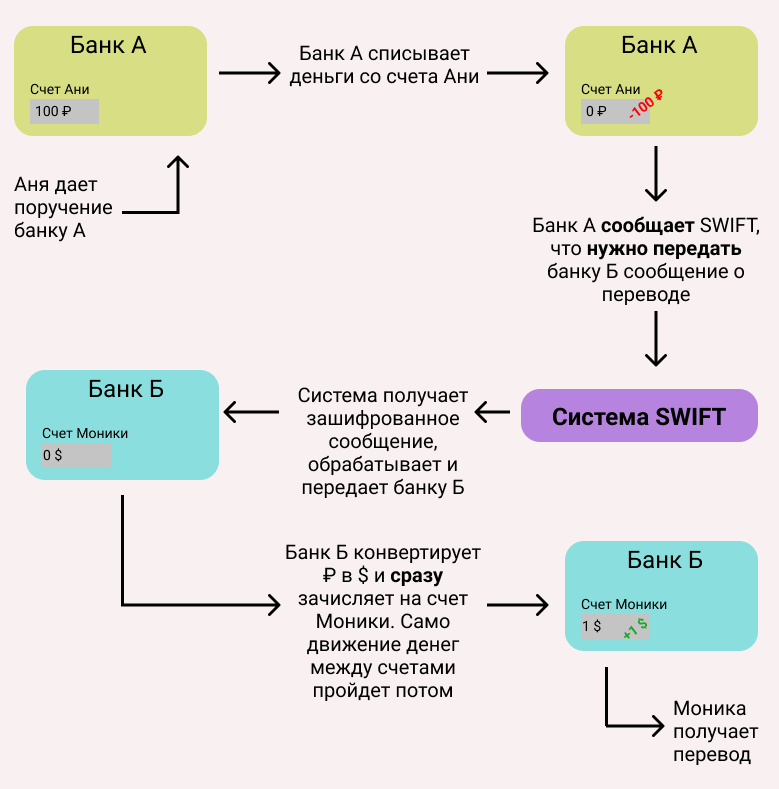

Представим теперь, что Аня должна перевести деньги Монике, которая живёт в США. Тут появляются сложности. Например, в США другая система движения денег и другая валюта — доллары, а не рубли. Чтобы пересылать деньги между банком А в России и банком Б в Америке, есть два варианта:

- У банков должны быть открыты корреспондентские счета друг у друга, и все условия перевода денег согласованы. Проблема в том, что тогда десятки тысяч банков в разных государствах должны открывать друг у друга счета в валюте этих стран;

- Есть некая общая организация (как Центральный банк из предыдущего примера), которая связывает банки из разных стран мира. Банк А передает сообщение этой организации о переводе, а та передает сообщение банку Б. Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.

Именно эта организация и называется SWIFT. Аббревиатура расшифровывается как Society for Worldwide Interbank Financial Telecommunication — сообщество всемирных межбанковских финансовых коммуникаций. К SWIFT подключены не только банки, но и брокеры, депозитарии и прочие финансовые организации, которым нужно проводить оплаты с зарубежными компаниями.

Главное отличие от Центрального банка в рассмотренной выше схеме в том, что SWIFT только передаёт закодированное сообщение. Он не обеспечивает ликвидность счетов, не думает о законодательстве конкретной страны и не подчиняется отдельным правительствам (по факту, он подчиняется Евросоюзу, как и любое юридическое лицо на их территории — прим.автора).

SWIFT — название не только организации, но и всей системы передачи межбанковских сообщений. Самая распространённая и уважаемая в мире, поэтому все участники ей доверяют. Если SWIFT говорит, что банк А готов переслать деньги на счёт банка Б, то у банка Б нет повода беспокоиться. Банк Б тут же принимает платёж и зачисляет деньги на корр.счёт получателя, хотя по факту деньги могут идти несколько дней. Своеобразный краткосрочный беспроцентный кредит, который выдаётся мгновенно и без проверок.

Преимущества SWIFT:

- Деньги приходят за 15 минут — для срочных переводов даже за 1-2 минуты;

- Нет ограничений по сумме перевода. Никаких, потому что система только передаёт сообщение;

- Переводы не привязаны к финансовым системам и валютам. Можно легко передать деньги в Куала-Лумпур;

- Комиссия за перевод относительно небольшая. Для больших сумм перевода между организациями она вообще становится копеечной.

Важно понимать, что SWIFT — это не платёжная система, а именно система передачи сообщений между банками. SWIFT не обеспечивает ликвидность счетов, не прикасается к деньгам и не имеет своих терминалов, пластиковых карт и прочего. SWIFT только сообщает банкам, что нужно сделать.

Платёжные системы — это всем известные Visa, MasterCard, American Express, UnionPay, PayPal и другие. И через них как раз проходят переводы между, например, физическими лицами. А SWIFT чаще используется для обеспечения платежей между организациями. Например, банк Германии платит банку Газпрома 100 млн $ за газ. Через систему SWIFT зачисление денег пройдёт быстро, дешёво и надёжно. Без SWIFT — долго и с большим риском ошибки. А в случае серьёзных сделок цена ошибки очень высока.

Важное замечание: рассматривать саму структуру сообщения и методы кодирования SWIFT в рамках данной статьи мы не будем.

Когда и почему появился SWIFT

Идеально, чтобы межбанковские переводы проводились как можно быстрее и при этом совершалось как можно меньше ошибок. В этом случае компании быстрее заключают сделки — бизнес развивается быстрее, экономика стран растёт большими темпами.

Особенно это стало важно после Второй мировой войны. Нужно было поднимать Европу из руин, и США предложили план Маршалла по восстановлению европейской экономики. Количество международных сделок начало расти в геометрической прогрессии, и скорость передачи сообщений стала критически важной.

Сразу после войны одним из лучших средств обмена межбанковских сообщений был телеграф. Телеграфные сообщения были дешевле телефонной связи, поскольку отправитель платил за количество символов. Сообщения передавались в закодированном виде, и количество символом было примерно одинаковым для типовых платёжных уведомлений, вне зависимости от суммы перевода.

Модель Telex Teletype 32 — передаёт сообщение через 5-ти битный код Бодо, а для связи с конкретным абонентом используется дисковый набор, как в телефоне

Ещё телеграфная связь была намного быстрее, чем почтовые отправления, и распространена везде. Со второй половины XIX века телеграфные провода стали протягивать по всему миру — и даже моря или горы не были помехой. Например, американская компания Western Union уже в 1876 году осуществила по стране 37 тыс. переводов на сумму 2,6 млн $ (почти 56 млн $ в современном эквиваленте). К 1891 году телеграфная сеть проходила почти по всем континентам.

Телеграфная линия в 1891 году

Спустя всего 30 лет, в 1920-х годах появилась уже глобальная телеграфная сеть «Телекс», которая объединила 600 тыс. абонентов в 100 странах мира. В 1930-х годах сеть «Телекс» была признана всем международным сообществом, а платёжные поручения, которые передавались по этой сети — документами с юридической силой, обязательными к исполнению.

Однако к 1960-м годам объём финансовых сообщений стал настолько огромным, что телеграфная сеть уже не справлялась с задачей. Нагрузка на операторов телетайпов возросла — появились банальные ошибки при передаче. А обработка всех финансовых сообщений ручными методами и согласование юридических особенностей разных банковских систем стало серьёзным тормозом. И банкиры, которые терпели убытки, приняли решение создать единую сеть обмена информацией, в которой учитывались бы правила всех финансовых систем. Для реализации решили использовать самое передовое достижение на тот момент — ЭВМ.

Крупные банки Америки и Европы несколько раз собирались и обсуждали будущую систему. Работа над ней началась в 1968 году, а в 1972 году был готов официальный проект и проведены экономические расчёты по рентабельности предприятия.

В 1973 году в Брюсселе, столице Бельгии, при участии 239 банков из 15 стран мира появилась система обмена межбанковскими сообщениями — SWIFT. Только спустя 4 года систему смогли официально запустить, и 19 октября 1977 года первое закодированное сообщение передал лично принц Бельгии, Альберт. За первый год через систему прошло свыше 10 млн сообщений. В конце этого же года число банков, которые присоединились к SWIFT, возросло до 586.

В 1989 году к системе присоединился и СССР — точнее, «Внешэкономбанк». В 1995 году появилось отдельное юридическое лицо — компания «РОССВИФТ», которая существует до сих пор. Она обеспечивает консультацию и техническую поддержку всех российских пользователей SWIFT. В 2021 году к SWIFT в России подключено свыше 400 банков — по числу пользователей мы идём на втором месте в мире после США. А всего в мире к системе подключено 11 000 финансовых организаций, которые ежедневно проводят свыше 15 млн сообщений в день.

Альтернативные системы межбанковских переводов

По сути, SWIFT — это монополист на международном рынке. И с учётом того, насколько много импорта покупает Россия, массовое отключение всей российской банковской системы от SWIFT могло бы стать большой проблемой. К середине 2010-х годов 80% даже внутрироссийских переводов проводилось через SWIFT. Однако после 2014 года и санкций из-за присоединения Крыма руководство страны поняло, что отключение от SWIFT — реальность, к которой нужно подготовиться. Одновременно крымские события стали сигналом и для финансовых институтов других стран.

В 2015 году Россия начала разрабатывать СПФС — Систему передачи финансовых сообщений. По технической реализации эта система должна была стать полноценной альтернативой SWIFT. Через неё можно:

- передавать и контролировать получение сообщений в кодировке SWIFT;

- передавать сообщения в других форматах и кодировках, которые пользователи системы сами могут разработать;

- настроить список своих контрагентов и типов принимаемых от них сообщений;

- передавать финансовые сообщения в международном формате ISO 20022.

В 2017 году систему официально запустили: «Газпромбанк» сделал первую транзакцию через СПФС по поручению своего клиента — «Роснефти».

На конец 2021 года к СПФС подключены 338 банков. В основном все банки — отечественные, но ещё есть все белорусские банки, банк Кубы и несколько банков Киргизии, Казахстана, Таджикистана, Армении, Южной Осетии и Азербайджана. Банки других государств пока не спешат присоединяться к системе, чтобы вести торговлю с Россией на случай отключения от SWIFT.

Внедрили СПФС вовремя: на начало 2022 года доля внутрироссийских переводов через SWIFT снизилась с 80% до 20%. Центральный банк стремится к тому, чтобы все внутренние переводы проходили через СПФС и подобные отечественные системы. И прямо сейчас отключение от SWIFT не приведёт к коллапсу внутренних платежей.

Россия — не первая страна, которая создала свою собственную систему межбанковских сообщений, опасаясь отключения от SWIFT. В мире есть два наиболее показательных примера: китайская система CIPS и иранская INSTEX.

CIPS — Система трансграничных межбанковских платежей — появилась в Китае в 2015 году. Сам Китай живёт под санкциями с 1989 года, и лучше других понимает, что такой крупной экономике нужна независимость. Основная валюта переводов, разумеется, юани. За 2021 год через систему прошло 80 трлн юаней (порядка 12,68 трлн $). На январь 2022 года к системе подключено 1280 организаций из 103 стран мира. Это больше, чем у СПФС, поскольку торговый оборот с Китаем для большинства стран всё-таки выше, чем с Россией.

INSTEX — Инструмент поддержки торговых бирж — стал классическим примером ответа на западные санкции. По сути, именно с отключения Ирана от SWIFT в 2012 году из-за ядерной программы начались разговоры о последствиях таких санкций. Отключение сильно ударило по Ирану, поскольку его экономика очень зависела от экспорта углеводородов. В результате среднегодовая инфляция с 2012 по 2015 год в Иране составила 23%, а ВВП упал на 215 млрд $ — почти в 2 раза. Порядка 67% предприятий оказалось на грани банкротства.

Систему INSTEX создали в 2019 году во Франции при инициативе главных европейских государств, чтобы можно было хоть как-то торговать с Ираном, не боясь нарушить санкции США. Система работает по принципу взаимозачётов: например, Иран в течение года поставляет товары Европе, и наоборот — получает товары от неё. В конце года все проверяют торговый баланс. Кто кому остался должен, оплачивает разницу в деньгах через промежуточные банки. Все это нужно, что совершать меньше транзакций, — тогда ниже шансы нарушить санкции США.

В 2021 году экономика Ирана продолжает снижаться, но намного медленнее — всего 5,5% за год. В за это время в стране появились альтернативы многим западным продуктам: Google Pay, Aliexpress и даже Facebook. Поэтому можно сказать, что использование INSTEX помогло Ирану не упасть слишком глубоко.

Но не только это помогло, потому что Иран параллельно торговал нефтью в обход санкций. Как им это удалось, если всё корсчёта Центрального банка страны были заморожены, а торговля в валюте невозможна? Очень просто — Иран начал производить расчёты с поставщиками в криптовалюте.

Сначала ЦБ Ирана пытался запретить майнинг, но в июле 2018 года официально легализовал его с небольшой оговоркой — всю намайненную криптовалюту нужно продавать в Центробанк. Именно ей государство расплачивается за импорт.

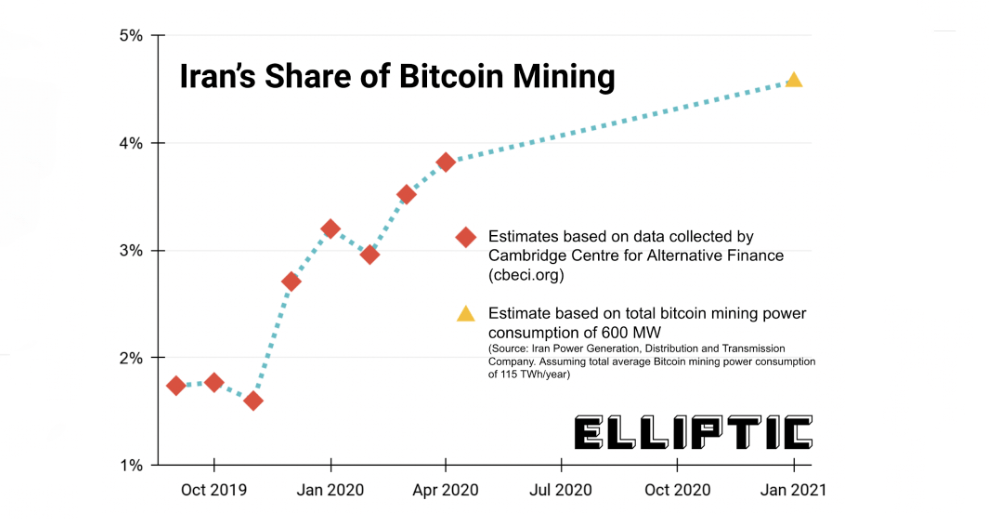

Майнером в Иране может стать любой желающий — ему выдают лицензию и предоставляют скидку на электроэнергию и оборудование, помогают оборудовать ферму. В результате таких благоприятных условий объём майнинга в Иране вырос до 4,5% от общего объёма майнинга биткоина в мире. По прогнозам экспертов, это будет приносить стране годовой доход порядка 1 млрд $.

График роста майнинга биткоина в Иране, в процентах от всего объёма мирового майнинга

Для многих официальное использование Ираном криптовалюты показало, насколько это эффективный метод борьбы с любыми экономическими санкциями. Потому что отключение банков страны от SWIFT или заморозка их корсчётов никак не помешает намайнить нужное количество криптовалюты. А затем расплачиваться ей с любым поставщиком, который просто хочет вести бизнес с государством, несмотря на внешние ограничения.

Так что в итоге будет из-за отключения России от SWIFT

По сути SWIFT — это организация, которая обеспечивает только передачу сообщений. Глобальный мессенджер для обмена информацией между банками. SWIFT не может заморозить деньги или как-то по-другому повлиять на банковскую систему России.

Физические и юридические лица в России как переводили деньги внутри страны, так и будут. А обмениваться финансовыми сообщениями с зарубежными компаниями можно будет и другими способами. Например, старым-добрым телетайпом, факсом или даже электронной почтой. Просто вместо нескольких минут, время платежей растянется на дни или даже недели — никто не будет закрывать сделку, пока приход денег не подтвердится. А сейчас, из-за санкций, корсчёта российских банков массово блокируются — это ещё увеличит время переводов.

Зафиксируем главную мысль: для внутрироссийских переводов отключение от SWIFT действительно не проблема. СПФС работает, всё хорошо.

Но в самом начале статьи мы писали, что отключение от SWIFT обязательно повлияет на обычных граждан. Почему же мы так думаем и сами себе противоречим? Давайте разберёмся на примерах, чтобы стало понятнее.

Пример 1. Со счёта на счёт физлиц в России

Аня хочет перевести Алёне 100 ₽ на карту для покупки букета цветов. Всё хорошо — в России есть Система быстрых платежей (СБП), и Алёна быстро получит свои 100 ₽ и купит букет. Неважно, используют девушки карты МИР, Visa или Mastercard — сами переводы обрабатываются Национальной системой платёжных карт (НСПК). Короче, проблем нет.

Пример 2. Со счёта на счёт юрлиц в России

Допустим, что Аня ещё и директор российской фирмы А, которая производит приборы для пищевой промышленности. А вот Алёна — директор российской фирмы Б, которая делает корпуса для таких приборов. Фирме А как раз нужны корпуса. Тоже никаких проблем — фирма А переводит деньги фирме Б через Систему передачи финансовых сообщений (СПФС). Тут тоже проблем нет — всё быстро и надёжно.

Пример 3. Со счёта юрлица в России на счёт юрлица зарубежом

Но затем фирме А нужны микропроцессоры для приборов, а в России их не производят. И Аня обращается к Монике из фирмы PENDOS Inc., в США. И если отечественный банк, который обслуживает фирму А, отключён от международной системы SWIFT, то данные о переводе он не сможет отправить зарубежным банкам простым способом. СПФС не поможет — к нему не подключились зарубежные банки.

В результате Моника не отгружает микропроцессоры, пока не увидит поступление денег. Предположим, что через 10 дней (в лучшем случае) отгрузка процессоров начнётся. Рассматривать логистические проблемы из-за санкций не будем.

Последствия

За это время производство фирмы А в России простаивает. Приборы не отгружаются заказчикам, деньги не поступают на счета — Ани нечем платить аренду и зарплату. Она берёт кредиты под огромные проценты, увольняет часть сотрудников и повышает цены на продукцию, чтобы компенсировать эти потери. И также делают другие производители приборов, которым тоже нужны американские процессоры.

Сами приборы нужны пищевым заводам, которые производят хлеб, сметану или молоко. Без приборов заводы не могут работать и выпускать продукты. Цепочка поставки в продовольственные магазины нарушается — а любые издержки бизнес всегда старается перекладывать на клиента. Цены на молоко и хлеб начинают расти, появляется дефицит.

На самих пищевых предприятиях тоже сокращают сотрудников и берут кредиты под грабительские проценты. Люди теряют рабочие места, отрасль страдает.

А теперь умножьте масштабы отношений «Фирма А — фирма Б» на тысячи предприятий, которые прямо сейчас зависят от уникальных технологий. И получите инфляцию и снижение покупательной способности населения только из-за того, что отгрузка проходит слишком долго.

Но всё это ерунда в сравнении с проблемами оплаты, например, для главных российских экспортных товаров: нефти, газа или пшеницы. С одной стороны, в страну валюта поступает с задержками — государство не может выполнить долговых обязательств, оплатить расчёты — курс рубля растёт со всеми вытекающими последствиями. С другой стороны, зарубежные клиенты не получают важнейший ресурс для отопления или транспорта — их экономика также страдает. В мире происходит энергетический и продовольственный кризис — и всё это мы тоже неизбежно ощущаем.

Эпилог

И в этот момент Аня опять пересылает 100 ₽ Алёне на букет цветов. Деньги приходят быстро, проблем нет — до SWIFT нам нет дела, СБП работает как надо. Вот только купить букет Алёна за эти 100 ₽ уже не может — только упаковочную бумагу. И то со скидкой. Занавес.

Примечание автора: мы не говорим, что отключение от SWIFT — это самое страшное для России в текущей ситуации. Задержки в несколько недель, конечно, не так страшны по сравнению с полным прекращением работы с западными промышленными компаниями из-за санкций. И когда нужно с нуля придумать технологию, которую за рубежом разрабатывали десятилетиями — это действительно серьёзный вызов для российской экономики. И речь сейчас не о баночках Pepsi или столах из ИКЕА, а о реально уникальных и важных технологиях. Посмотрим, как все мы с этим справимся.

История международных денежных переводов — от SWIFT до криптовалют

Буквально недавно только ленивый не обсуждал тему отключения российских банков от SWIFT. Причём основной посыл публикаций в интернет-изданиях: особо ничего для простых граждан не изменится, Россия...

habr.com

habr.com