1С начиналась с бухгалтерии. Кто‑то скажет, что не с бухгалтерии, а с электронной почты. Но все таки, 1С стала тем, чем она стала во многом благодаря именно с бухгалтерии. В первых версиях был только бухгалтерский регистр и весь учет строился на нем. С тех пор много что изменилось. Какие времена переживает бухгалтерский регистр сейчас и какое место занимает он в платформе 1С:Предприятие

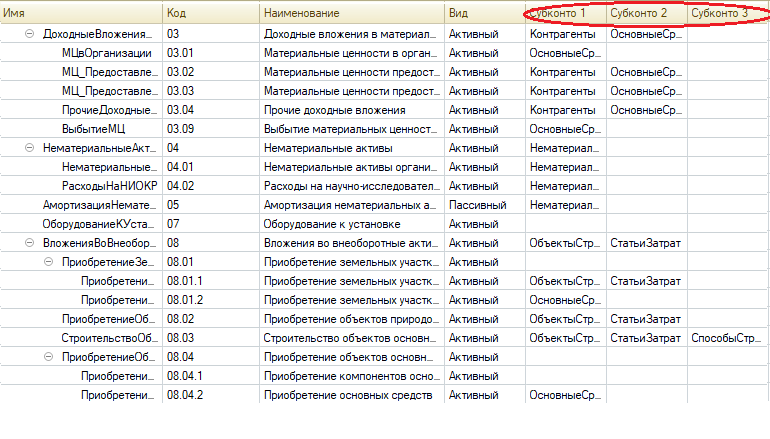

Но это не должно вводить вас в заблуждение. Измерения регистра бухгалтерии работают примерно также, как в регистре накопления. Но они являются вспомогательными и, в принципе, их может и не быть. Основные измерения регистра бухгалтерии «спрятаны» в плане счетов под загадочным словом субконто, которое вы с трудом встретите где‑нибудь еще за пределами 1С.

Эти самые субконто задают набор измерений для каждого счета. Счет это отдельный учетный регистр. Как и регистр накопления, счет может аккумулировать данные из первичных документов. Записи в регистре накопления могут быть со знаком «+» или со знаком «‑» В регистре бухгалтерии то же самое называется дебет и кредит. Концепция дебета и кредита немного более изощренная, чем плюс и минус. Для т. н. активных счетов дебет можно условно считать плюсом, а кредит минусом. Для пассивных счетов все наоборот. Но это не столь существенно. В основе своей принцип все тот же. Дебет и кредит, так же, как минус и плюс компенсируют друг друга. Если вы в регистр накопления добавите две одинаковые записи с противоположными знаками, вы получите в результате 0. То же самое происходит и в регистре бухгалтерии.

Принципиальное отличие в другом. В регистр накопления записи добавляются независимо от других записей в этом же или еще в каком‑нибудь регистре накопления. Разработчики типовых и не типовых конфигураций очень любят бороться с отрицательными остатками, но им приходится делать это на уровне конфигурации. Со стороны платформы нет никаких ограничений на создание записей в регистре накопления. Например, при поступлении товара на склад, мы просто добавляем в регистр запись со знаком плюс. С регистром бухгалтерии другая ситуация. Он спроектирован с учетом определенной философии, которая сложилась в учетной практике задолго до появления компьютеров. Согласно этой философии нельзя просто добавить запись на один из счетов. Любая операция рассматривается, как сочетание причины и следствия. Если у нас стало больше товара на складе, мы должны обязательно указать чему или кому мы обязаны, что явилось причиной столь счастливого события. Обычно увеличение товара на нашем складе сопровождается тем, что мы берем на себя обязательство заплатить поставщику. Но даже если мы этот товар просто найдем (такое случается по результатам инвентаризации), мы все равно отразим этот факт, как связку причины и следствия. Причина — мы нашли товар. Следствие — у нас возникли обязательства, но в данном случае не перед поставщиком товара, а перед учредителями.

Запись на один счет, или, если угодно, в один регистр должна быть в обязательном порядке скомпенсирована записью‑антиподом в другой регистр. Это называется двойная запись. В докомпьютерную эпоху это была и в самом деле двойная запись. Одна и та же сумма записывалась два раза. Сначала в один бумажный журнал, затем во второй.

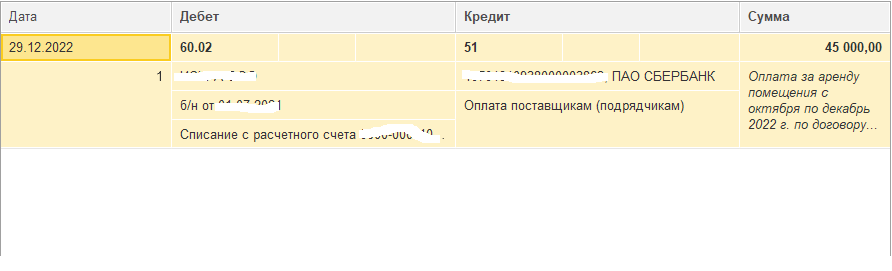

С появлением в учете компьютеров необходимость писать два раза одну и ту же сумму отпала. Сейчас двойная запись выглядит примерно вот так:

Надо сказать, что здесь приведен пример более строгого подхода. Записи компенсируют друг друга одна к одной. В мире довольно широко распространен и другой, более свободный способ балансирования записей. Одна или несколько записей могут быть сбалансированы одной или несколькими другими записями. Более свободный подход оправдан следующими соображениями.

Например, мы продаем за 120 рублей что‑то, что ранее купили за 100. У нас есть три счета или три регистра: товары, доходы, расчеты с покупателями. При строгом подходе мы будем балансировать записи так:

При свободном так:

В некотором смысле второй способ более точный. В обоих случаях мы фиксируем доход в размере 20 рублей. Но во втором это просто 20 рублей, а в первом это 120–100 рублей. Для анализа обороты бывают не менее важны, чем остатки. Поэтому второй способ столь популярен. Платформа 1С поддерживает оба способа.

Компьютеры устранили это ограничение. Теперь у нас в типовой конфигурации Бухгалтерия предприятия один бухгалтерский регистр и более восьмидесяти регистров накопления.

Очевидно, что бухгалтерский регистр перестал быть единственным источником информации. Почему система ведет себя так, а не иначе? Почему вот эта цифра в налоговой декларации такая, а не другая? Раньше бухгалтер знал, где искать ответы на эти вопросы и как можно воздействовать на систему. Теперь же ситуация стала более запутанной.

habr.com

habr.com

Как устроен бухгалтерский регистр

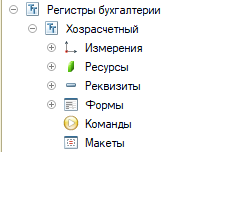

Обратите внимание — не регистры, а регистр, в единственном числе. Действительно, регистр бухгалтерии, как правило, один. Ну разве что в флагманской типовой конфигурации ERP их два. Один называется «международный», а другой позднесоветским словечком «хозрасчетный». В типовой конфигурации Бухгалтерия предприятия регистр бухгалтерии один. Дело в том, что регистр бухгалтерии это по сути множество учетных регистров. Если посмотреть на регистр бухгалтерии в конфигураторе, то мы увидим что‑то очень похожее на регистр накопления

Но это не должно вводить вас в заблуждение. Измерения регистра бухгалтерии работают примерно также, как в регистре накопления. Но они являются вспомогательными и, в принципе, их может и не быть. Основные измерения регистра бухгалтерии «спрятаны» в плане счетов под загадочным словом субконто, которое вы с трудом встретите где‑нибудь еще за пределами 1С.

Эти самые субконто задают набор измерений для каждого счета. Счет это отдельный учетный регистр. Как и регистр накопления, счет может аккумулировать данные из первичных документов. Записи в регистре накопления могут быть со знаком «+» или со знаком «‑» В регистре бухгалтерии то же самое называется дебет и кредит. Концепция дебета и кредита немного более изощренная, чем плюс и минус. Для т. н. активных счетов дебет можно условно считать плюсом, а кредит минусом. Для пассивных счетов все наоборот. Но это не столь существенно. В основе своей принцип все тот же. Дебет и кредит, так же, как минус и плюс компенсируют друг друга. Если вы в регистр накопления добавите две одинаковые записи с противоположными знаками, вы получите в результате 0. То же самое происходит и в регистре бухгалтерии.

Принципиальное отличие в другом. В регистр накопления записи добавляются независимо от других записей в этом же или еще в каком‑нибудь регистре накопления. Разработчики типовых и не типовых конфигураций очень любят бороться с отрицательными остатками, но им приходится делать это на уровне конфигурации. Со стороны платформы нет никаких ограничений на создание записей в регистре накопления. Например, при поступлении товара на склад, мы просто добавляем в регистр запись со знаком плюс. С регистром бухгалтерии другая ситуация. Он спроектирован с учетом определенной философии, которая сложилась в учетной практике задолго до появления компьютеров. Согласно этой философии нельзя просто добавить запись на один из счетов. Любая операция рассматривается, как сочетание причины и следствия. Если у нас стало больше товара на складе, мы должны обязательно указать чему или кому мы обязаны, что явилось причиной столь счастливого события. Обычно увеличение товара на нашем складе сопровождается тем, что мы берем на себя обязательство заплатить поставщику. Но даже если мы этот товар просто найдем (такое случается по результатам инвентаризации), мы все равно отразим этот факт, как связку причины и следствия. Причина — мы нашли товар. Следствие — у нас возникли обязательства, но в данном случае не перед поставщиком товара, а перед учредителями.

Запись на один счет, или, если угодно, в один регистр должна быть в обязательном порядке скомпенсирована записью‑антиподом в другой регистр. Это называется двойная запись. В докомпьютерную эпоху это была и в самом деле двойная запись. Одна и та же сумма записывалась два раза. Сначала в один бумажный журнал, затем во второй.

С появлением в учете компьютеров необходимость писать два раза одну и ту же сумму отпала. Сейчас двойная запись выглядит примерно вот так:

Надо сказать, что здесь приведен пример более строгого подхода. Записи компенсируют друг друга одна к одной. В мире довольно широко распространен и другой, более свободный способ балансирования записей. Одна или несколько записей могут быть сбалансированы одной или несколькими другими записями. Более свободный подход оправдан следующими соображениями.

Например, мы продаем за 120 рублей что‑то, что ранее купили за 100. У нас есть три счета или три регистра: товары, доходы, расчеты с покупателями. При строгом подходе мы будем балансировать записи так:

расчеты с покупателями | доходы | 120 |

доходы | товары | 100 |

расчеты с покупателями | | 120 |

| товары | 100 |

| доходы | 20 |

Регистр бухгалтерии сегодня

До появления компьютеров, бухгалтерский регистр веками служил людям верой и правдой, представляя собой систему упорядоченного и разумного сбора информации. С появлением в учете компьютеров, в отношении регистра бухгалтерии был небольшой период энтузиазма. Оказалось, что двойную запись можно оформлять в два раза быстрее и, при этом, она не перестает быть двойной. «Избавить пользователя от необходимости повторно вводить данные». Это во многом оттуда. Но потом что‑то пошло не так (опять же, для регистра бухгалтерии, не для учета в целом) Оказалось, что регистры накопления как‑то... проще. Зачем ломать голову, чего там с чем балансируется? Просто пишем приход или расход. Если бы кто‑то попробовал вести учет таким образом в докомпьютерную эпоху, он бы никогда не смог свести концы с концами, потому что ему потребовалось бы проделывать очень много вычислений.Компьютеры устранили это ограничение. Теперь у нас в типовой конфигурации Бухгалтерия предприятия один бухгалтерский регистр и более восьмидесяти регистров накопления.

Очевидно, что бухгалтерский регистр перестал быть единственным источником информации. Почему система ведет себя так, а не иначе? Почему вот эта цифра в налоговой декларации такая, а не другая? Раньше бухгалтер знал, где искать ответы на эти вопросы и как можно воздействовать на систему. Теперь же ситуация стала более запутанной.

Заключение

Вековые традиции сильны и бухгалтерский регистр все еще остается важным источником информации для пользователей учетных систем. Важным, но далеко не единственным. Разработчикам конфигураций он только мешает. Им проще иметь дело с регистрами накопления. Фискальным органам он тоже не так, чтобы очень нужен. Их интересуют в первую очередь декларации по НДС, налогу на прибыль и т. д. А они уже давно создаются не из бухгалтерского регистра. Интересно, что с ним будет в будущем?

Регистр бухгалтерии. Непростая судьба древнего изобретения в современном цифровом мире

1С начиналась с бухгалтерии. Кто‑то скажет, что не с бухгалтерии, а с электронной почты. Но все таки, 1С стала тем, чем она стала во многом благодаря именно...

habr.com