Финансовый сектор уже давно взял курс на цифровизацию, в том числе и в традиционно консервативных областях – ипотечном кредитовании и регистрации сделок с недвижимостью. Полный переход на электронные закладные (e-закладные) является одной из важнейших задач, ведь создание цифрового аналога бумажной закладной и обеспечение «бесшовного» цифрового процесса работы с электронными закладными позволит залогодержателям существенно снизить издержки (временные, материальные). Это будет способствовать созданию более выгодных условий для заемщиков (снижение ипотечной ставки). Мы расскажем, как команда ДОМ.РФ всего за 4 месяца создала и испытала решение по выпуску e-закладных с использованием блокчейн-технологии – Мастерчейн.

Для запуска процесса выпуска электронных закладных на стороне Росреестра появился, специально разработанный под эти нужны софт – АРМ Электронная закладная, который автоматизирует работу регистратора в части проверки и выпуска электронной закладной. После чего через СМЭВ электронная закладная в виде XML передаётся в депозитарий для постановки на учёт и хранения. Основные сложности у депозитариев вызывал именно процесс подключения к СМЭВ для получения закладных и интеграции СМЭВ со своими учётными системами.

Для упрощения этого процесса и быстрого подключения к Росреестру Ассоциацией финансовых технологий (АФТ) было создано решение на базе блокчейн-технологии - ДДС (децентрализованная депозитарная система), предназначенная для депозитарного учета электронных закладных.

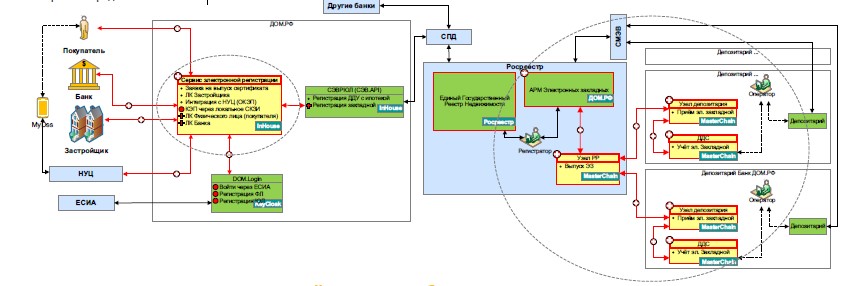

Основным входным требованием данного пилота было отсутствие влияния на работу АРМ ЭЗ (Автоматизированное рабочее место Электронная закладная) через канал СМЭВ. Кроме того, мы понимали, что электронная закладная – это комплексный документ с сотнями атрибутов, поэтому нужен был удобный инструмент для тех, у кого нет возможности автоматизировать создание этого документа в своих системах. Мы предложили создать API, доступный в будущем для всех партнеров. Также нам предстояло научиться регулировать потоки, которые направляются по разным каналам для каждого депозитария. Итого, функциональная архитектура проекта затронула три компонента (три разные системы с разными владельцами!), на которых нам необходимо было обеспечить синхронный вывод релизов в промышленную эксплуатацию. И все это в режиме интенсивного пилота, с обязательством создания MVP за 3-5 месяцев! Все в лучших традициях стартапов силиконовой долины.

Технически сервис электронной регистрации представляет собой отдельный модуль, который размещается в контуре Росреестра, отдельно от ЕГРН. Интеграция двух систем была организована через отдельный API. Таким образом, весь пилот был сделан силами двух небольших agile-команд, взаимодействие которых было обеспечено совместными планированиями и обязательным system demo в конце каждого спринта.

В периметре ДОМ.РФ был создан совместный тестовый контур, в котором мы разместили и тестовые системы Росреестра. За два спринта мы сделали смарт-контракт. Затем уже написали обертку – адаптер, в виде внешнего REST API. Проектировать решение мы начали в декабре 2020, а в мае 2021-го уже были готовы запускаться в эксплуатацию. О технических деталях реализации смарт-контракта читайте во 2-ой статье "Технология блокчейн в Ипотеке (часть 2)".

Самый ценный инсайд по итогам данного пилота состоит в том, что при желании опытная команда может осилить даже такой на первый взгляд неподъемный проект на совершенно новой и еще «не обкатанной» на рынке технологии блокчейн. Нужно просто не бояться, вовлечь нужных участников, погрузиться в вопрос и сделать. И команда ДОМ.РФ это сделала.

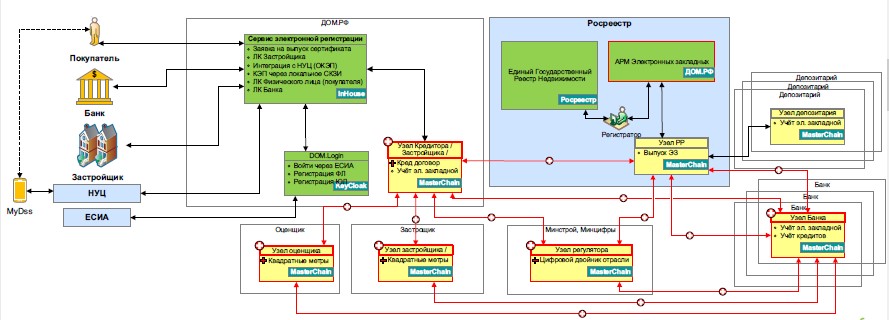

Говоря про дальнейшие перспективы, надо отметить, что ипотека – это замкнутая экосистема, объединяющая застройщиков, покупателей, кредиторов, оценщиков и регистраторов, то есть представляет собой идеальную прикладную область для построения корпоративного блокчейн-решения. Дальнейшее развитие этой технологии позволит вовлечь в процесс всех участников этой системы и обеспечить полностью цифровую end-to-end ипотечную сделку.

habr.com

habr.com

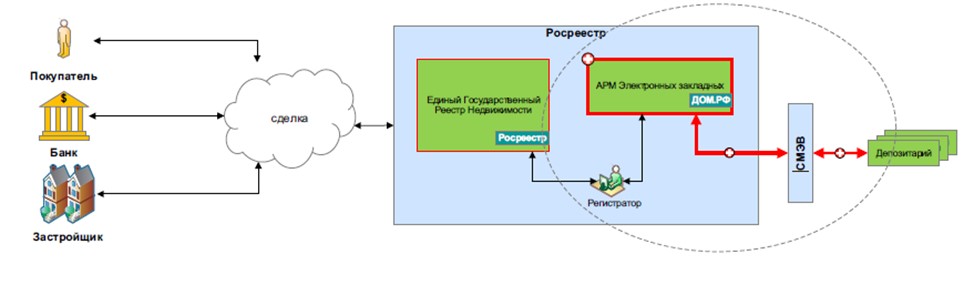

Процесс взаимодействия Росреестра и депозитария для эмиссии электронных закладных. Текущее решение

При предоставлении ипотечного кредита банк формирует и регистрирует закладную. Выпуск закладной позволяет банкам быстро продавать ипотечные кредиты за счет реализации самой закладной, как ценной бумаги. Ее новый владелец фиксируется в самой закладной. В 2018 году были внесены изменения в 102-ФЗ, которые официально закрепили и описали процесс выдачи электронной закладной, что позволило перевести этот документ в машиночитаемой вид для ускорения процесса обработки данных информационными системами банков и депозитариев. Но необходимость в регистрации закладной в Росреестре с последующей передачей в депозитарий осталась. Для осуществления цифрового взаимодействия Росреестра и депозитария было выбрано централизованное решение - система межведомственного электронного взаимодействия (СМЭВ), которая связывает между собой различные ведомства, банки и других участников.Для запуска процесса выпуска электронных закладных на стороне Росреестра появился, специально разработанный под эти нужны софт – АРМ Электронная закладная, который автоматизирует работу регистратора в части проверки и выпуска электронной закладной. После чего через СМЭВ электронная закладная в виде XML передаётся в депозитарий для постановки на учёт и хранения. Основные сложности у депозитариев вызывал именно процесс подключения к СМЭВ для получения закладных и интеграции СМЭВ со своими учётными системами.

Для упрощения этого процесса и быстрого подключения к Росреестру Ассоциацией финансовых технологий (АФТ) было создано решение на базе блокчейн-технологии - ДДС (децентрализованная депозитарная система), предназначенная для депозитарного учета электронных закладных.

Решение на блокчейне

Осенью прошлого года Центральным банком было сформировано предложение по оптимизации процесса взаимодействия Росреестра с депозитариями для выпуска электронных закладных за счет использования блокчейна. Команда ДОМ.РФ совместно с Центральным банком, Росреестром и АФТ разработала решение на базе блокчейн-платформы «Мастерчейн», которое позволило ускорить процесс и повысить качество передачи данных между Росреестром и депозитариями для выпуска электронных закладных. После чего наша команда совместно с Росреестром и АФТ приступила к реализации пилота, в рамках которого был реализован процесс выпуска е-закладных через «Мастерчейн» на пилотной группе участников.Основным входным требованием данного пилота было отсутствие влияния на работу АРМ ЭЗ (Автоматизированное рабочее место Электронная закладная) через канал СМЭВ. Кроме того, мы понимали, что электронная закладная – это комплексный документ с сотнями атрибутов, поэтому нужен был удобный инструмент для тех, у кого нет возможности автоматизировать создание этого документа в своих системах. Мы предложили создать API, доступный в будущем для всех партнеров. Также нам предстояло научиться регулировать потоки, которые направляются по разным каналам для каждого депозитария. Итого, функциональная архитектура проекта затронула три компонента (три разные системы с разными владельцами!), на которых нам необходимо было обеспечить синхронный вывод релизов в промышленную эксплуатацию. И все это в режиме интенсивного пилота, с обязательством создания MVP за 3-5 месяцев! Все в лучших традициях стартапов силиконовой долины.

Команда и организация работ

Так как времени на найм с рынка новой команды под этот проект у нас не было, это была полностью волонтерская история. Мы привлекли 5 человек из разных Центров компетенции ДОМ.РФ, кому была интересна данная тема, на part-time, и создали таким образом команду на блокчейн. За несколько спринтов ребята реализовали процесс передачи файла ЭЗ от заявителя до Росреестра, а сам АРМ ЭЗ и сервис электронной регистрации создавала отдельная команда ЕИСЖС (5 человек).Технически сервис электронной регистрации представляет собой отдельный модуль, который размещается в контуре Росреестра, отдельно от ЕГРН. Интеграция двух систем была организована через отдельный API. Таким образом, весь пилот был сделан силами двух небольших agile-команд, взаимодействие которых было обеспечено совместными планированиями и обязательным system demo в конце каждого спринта.

В периметре ДОМ.РФ был создан совместный тестовый контур, в котором мы разместили и тестовые системы Росреестра. За два спринта мы сделали смарт-контракт. Затем уже написали обертку – адаптер, в виде внешнего REST API. Проектировать решение мы начали в декабре 2020, а в мае 2021-го уже были готовы запускаться в эксплуатацию. О технических деталях реализации смарт-контракта читайте во 2-ой статье "Технология блокчейн в Ипотеке (часть 2)".

Самый ценный инсайд по итогам данного пилота состоит в том, что при желании опытная команда может осилить даже такой на первый взгляд неподъемный проект на совершенно новой и еще «не обкатанной» на рынке технологии блокчейн. Нужно просто не бояться, вовлечь нужных участников, погрузиться в вопрос и сделать. И команда ДОМ.РФ это сделала.

Дальнейшие перспективы

Сейчас ведется проработка вопроса о внесении изменений в законодательство с целью юридической легализации нового альтернативного канала выпуска е-закладных. Это сдерживает запуск в промышленную эксплуатацию и масштабирование данного решения.Говоря про дальнейшие перспективы, надо отметить, что ипотека – это замкнутая экосистема, объединяющая застройщиков, покупателей, кредиторов, оценщиков и регистраторов, то есть представляет собой идеальную прикладную область для построения корпоративного блокчейн-решения. Дальнейшее развитие этой технологии позволит вовлечь в процесс всех участников этой системы и обеспечить полностью цифровую end-to-end ипотечную сделку.

Технология BLOCKCHAIN в ипотеке (часть 1)

Финансовый сектор уже давно взял курс на цифровизацию, в том числе и в традиционно консервативных областях – ипотечном кредитовании и регистрации сделок с недвижимостью. Полный переход на электронные...

habr.com